Globalny raport PwC oparty na bilansach 40 dużych przedsiębiorstw górniczych za rok 2024 analizował zróżnicowane losy metali szlachetnych i innych minerałów oraz ujął je w ramach „dziedzin” i głównych trendów. Pojawienie się „geofinansów”

Globalny przemysł wydobywczy stoi w obliczu głębokich przemian, napędzanych przez megatrendy, takie jak urbanizacja, transformacja energetyczna i ewolucja technologiczna, a jednocześnie boryka się z wyzwaniami związanymi z koncentracją geograficzną, zmiennością cen oraz nowymi wymaganiami społecznymi i środowiskowymi – wynika z badania przeprowadzonego przez międzynarodową firmę konsultingową PwC, która przeanalizowała wyniki 40 największych globalnych przedsiębiorstw wydobywczych za rok 2024.

Podstawowym wnioskiem z badania, w którym wzięli udział eksperci ds. górnictwa z firmy konsultingowej ze wszystkich regionów świata, jest to, że w takim otoczeniu, z wyłączeniem przedsiębiorstw zajmujących się wydobyciem złota, przedsiębiorstwa górnicze odnotowały spadek przychodów o 3% i EBITDA (zysk przed opodatkowaniem, odsetkami i amortyzacją) o 10%.

W rzeczywistości średni EBITDA przedsiębiorstw wydobywczych nie zajmujących się wydobyciem złota spadł z 24% w 2023 r. do 22% w zeszłym roku, podczas gdy przedsiębiorstwa zajmujące się wydobyciem złota skorzystały z rekordowych cen tego metalu szlachetnego, ich przychody wzrosły o 15%, a EBITDA poprawił się o 32% „dzięki dźwigni operacyjnej”.

Raport wyraźnie pokazuje tę rozbieżność: rozróżniając w latach 2022–2024 przychody spółek wydobywczych między spółkami wydobywającymi złoto a pozostałymi, pokazuje, że podczas gdy w przypadku tych pierwszych EBITDA rosła nieprzerwanie, z około 40 mld USD w 2022 r. do około 100 mld USD w 2023 r., w przypadku pozostałych przedsiębiorstw spadły z około 450 mld USD w 2022 r. do około 370 mld USD w 2024 r. (patrz poniżej).

Do czego służą produkty górnictwa

W badaniu przeanalizowano światowe górnictwo pod kątem „dziedzin” (Domains) lub zastosowań różnych minerałów: co się z nich produkuje (Make) lub buduje (Build), czy przyczyniają się one do mobilności (Move), wytwarzania energii (Fuel & Power), żywienia (Feed) i opieki (Care).

Każdy z tych obszarów – twierdzi – zależy od produktów wydobywanych z ziemi, na które popyt zmienia się w zależności od przemian w światowej gospodarce. Geograficzna koncentracja zasobów i produkcji minerałów stanowi dodatkowy czynnik złożoności: niektóre kraje dominują w podaży kluczowych zasobów, co generuje ryzyko i możliwości w konfiguracji nowych łańcuchów dostaw i strategii krajowych.

Na przykład, pomimo rozwoju odnawialnych źródeł energii, w 2024 r. węgiel stanowił 35% energii elektrycznej, podczas gdy energia jądrowa, zależna od uranu, stanowiła 10%.

Ponadto górnictwo dostarcza minerały niezbędne do technologii magazynowania i przesyłu energii odnawialnej. W zakresie mobilności metale z grupy platynowców (PGM) odegrały kluczową rolę w redukcji emisji silników spalinowych, ale ich znaczenie może spaść wraz z elektryfikacją transportu. Z drugiej strony popyt na lit, kobalt, fosforan, nikiel i mangan wzrósł wraz z rozwojem akumulatorów do pojazdów elektrycznych.

Również żywność jest uzależniona od górnictwa. Wzrost liczby ludności i urbanizacja zwiększają popyt na nawozy; fosforan jest niezbędny do produkcji nawozów fosforowych, które mają fundamentalne znaczenie dla upraw zbóż i warzyw. Sole potasu poprawiają odporność na suszę i są niezbędne dla upraw takich jak pszenica, kukurydza, soja i ryż.

W dziedzinie zdrowia górnictwo dostarcza znacznie więcej niż tylko złoto i srebro do wypełnień dentystycznych. Tytan, kobalt, metale z grupy platynowców i nikiel są wykorzystywane do produkcji narzędzi chirurgicznych, implantów, protez i sprzętu medycznego. Uran ma kluczowe znaczenie dla produkcji radioizotopów medycznych wykorzystywanych w sprzęcie obrazującym, takim jak rezonans magnetyczny i tomograf komputerowy.

Budownictwo miejskie wymaga stali (wytwarzanej z rudy żelaza, manganu i węgla metalurgicznego), miedzi, aluminium, cynku, cyny i niklu. Kruszywa, takie jak wapno do cementu, kamień, glina i piasek, są niezbędne w infrastrukturze, takiej jak drogi, mosty i budynki. W produkcji prawie wszystkie towary zawierają surowce pochodzące z górnictwa: złoto jest wykorzystywane w luksusowej biżuterii, stal nierdzewna w sprzęcie AGD i maszynach przemysłowych, a różne metale służą do produkcji samolotów, technologii kosmicznej i systemów obronnych.

Niektóre minerały mają tylko jedno „zastosowanie”, podczas gdy inne, takie jak żelazo, a tym bardziej miedź, są wielowymiarowe, ponieważ znajdują zastosowanie we wszystkich możliwych obszarach.

Koncentracja geograficzna

Kolejnym ostrzeżeniem jest to, że w burzliwym geopolitycznie świecie wzrasta „ryzyko koncentracji” związane z czynnikami naturalnymi lub ludzkimi, które sprawiają, że dostawy niektórych minerałów zależą od jednego kraju lub kilku krajów.

W tym kontekście PwC podaje, że Chiny są odpowiedzialne za ponad 50% produkcji 18 minerałów i posiadają ponad 10% zasobów 35 innych. Kolejne miejsce zajmują Stany Zjednoczone, które produkują ponad 50% 7 minerałów i posiadają ponad 10% zasobów 12 innych. Przetwarzanie wielu minerałów również koncentruje się w Chinach, nawet w przypadku tych, których nie są głównym producentem.

Skrajnym przypadkiem są metale ziem rzadkich, w przypadku których azjatycki gigant posiada 69% produkcji i 92% przetwórstwa, co daje mu ogromną siłę negocjacyjną, co było widoczne w konflikcie dotyczącym „wzajemnych ceł”, ogłoszonym przez Donalda Trumpa 2 kwietnia. Dwa dni później Chiny wprowadziły system kontroli i zezwoleń na eksport 7 z tych 17 pierwiastków i opublikowały „listę kontrolną” 15 przedsiębiorstw, którym nie wolno dostarczać metali ziem rzadkich, z których 14 to przedsiębiorstwa z sektora obronnego i bezpieczeństwa USA.

Koncentracja geograficzna wiąże się z ryzykiem. Klęski żywiołowe, konflikty, zmiany regulacyjne lub awarie infrastruktury mogą wpływać na globalną podaż i ceny. Raport podaje jako przykład, że ceny spotowe miedzi osiągnęły historyczne maksima po ogłoszeniu przez Stany Zjednoczone w lutym informacji o możliwych cłach, co skłoniło importerów do gromadzenia miedzi.

Geopolityka i geofinanse

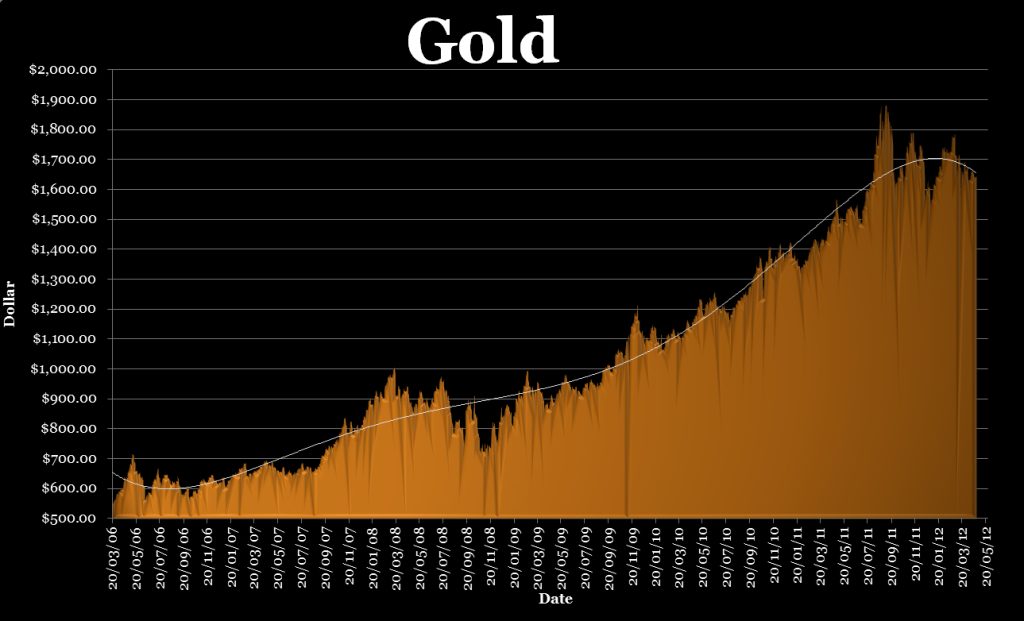

W przypadku złota innym czynnikiem jest kwestia czysto geopolityczna: niedawno politycy z Niemiec i Włoch publicznie zażądali, aby ich rządy „repatriowały” rezerwy złota przechowywane przez ich kraje w Stanach Zjednoczonych, o wartości około 245 mld USD. Jak ostrzegła redakcja brytyjskiego dziennika Financial Times, żądanie to, nieograniczone do Europy, wynika z wątpliwości co do stabilności międzynarodowego systemu finansowego kierowanego przez Stany Zjednoczone oraz stabilności dolara jako globalnej waluty rezerwowej.

Ta globalna niepewność walutowa, która utrzymywała się i nasilała w ciągu 2025 r., była jednym z czynników, które sprawiły, że w ostatnią środę, po ustanowieniu 30 rekordów nominalnych, złoto – skorygowane o inflację – przekroczyło historyczny rekord osiągnięty w 1980 r., 45 lat temu.

Na głębokości 25 metrów, przy zastosowaniu ekstremalnych środków bezpieczeństwa, w skalistym podłożu wyspy Manhattan, Rezerwa Federalna w Nowym Jorku przechowuje złoto Stanów Zjednoczonych i innych krajów, nie tylko Niemiec i Włoch (których banki centralne plasują się za nią w rankingu rezerw złota). Jeszcze większa ilość jest przechowywana w Fort Knox w Teksasie, w kompleksie uważanym za nie do zdobycia.

Tylko geopolityka może przełamać te bariery. Niedawna fala wniosków o repatriację odzwierciedla również obawy, wyrażone w ostrzeżeniu Taxpayers Association of Europe (Stowarzyszenia Podatników Europy), dotyczące możliwości ingerencji Trumpa w niezależność Rezerwy Federalnej (Banku Centralnego) Stanów Zjednoczonych.W Azji dywersyfikacja rezerw i aktywów znalazła już odzwierciedlenie w wzroście zakupów złota. Elmar Hellendoorn z Atlantic Council, zachodniego think tanku, ukuł termin „geofinanse”, odnosząc się do wypowiedzi takich osób jak Enrico Letta, były premier Włoch, który ostrzegł przed ryzykiem, że Europa stanie się „kolonią finansową” Stanów Zjednoczonych, i zadał pytanie: dlaczego powierzyć temu samemu krajowi przechowywanie naszych rezerw złota?